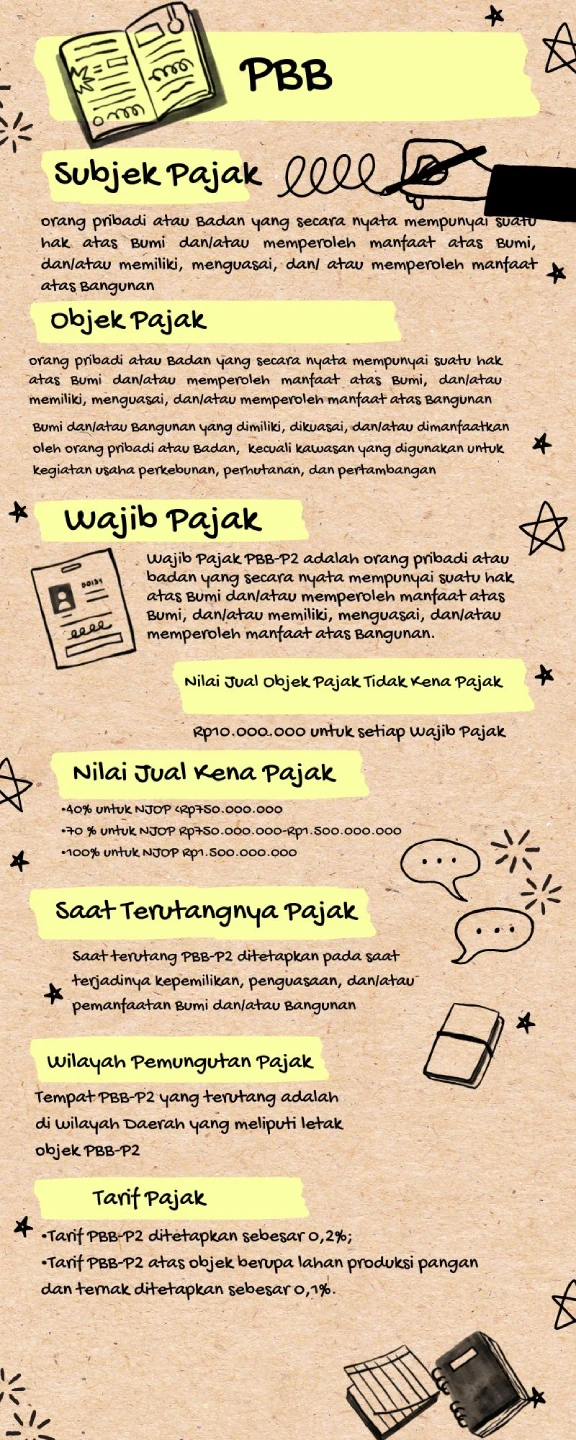

PBB-P2

DEFINISI

PBB P2 adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah kabupaten. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan pedalaman dan/atau laut, termasuk jalan lingkungan yang terletak dalam suatu komplek bangunan seperti hotel, pabrik dan emplasemennya, yang merupakan satu kesatuan dengan komplek bangunan tersebut, jalan tol, kolam renang, pagar mewah, tempat olahraga, galangan kapal, dermaga, taman mewah, tempat penampungan/kilang minyak, air dan gas, pipa minyak dan menara.

OBYEK PAJAK

Objek PBB P2 adalah bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan. Objek PBB P2 yang tidak dikenakan pajak :

1. Digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan pemerintahan.

2. Digunakan semata-mata untuk melayani kepentingan umum dibidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasioanl, yang tidak dimaksudkan untuk memperoleh keuntungan.

3. Digunakan untuk kuburan, peninggalan purbakala, atau sejenisnya.

4. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah pengembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak.

5. Dipergunakan oleh perwakilan diplomatik dan konsulat berdasarkan asas perlakukan timbal balik.

6. Digunakan oleh badan atas perwakilan lembaga internasional yang ditetapkan dengan Peraturan Menteri Keuangan.

WAJIB PAJAK

Wajib PBB P2 adalah orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas bumi dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan.

DASAR PENGENAAN, TARIF DAN CARA PENGHITUNGAN PBB P2

Dasar Pengenaan PBB P2 adalah Nilai Jual Objek Pajak (NJOP). Tarif PBB P2 ditetapkan :

Untuk objek pajak dengan NJOP sampai dengan Rp 1 M (satu milyar rupiah) ditetapkan sebesar 0,1% (nol koma satu persen) per tahun;

Untuk objek pajak dengan NJOP diatas dengan Rp 1 M (satu milyar rupiah) ditetapkan sebesar 0,2% (nol koma dua persen) per tahun; Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOP-TKP ditetapkan sebesar Rp.10.000,00,- untuk setiap wajib pajak.

Cara menghitung besarnya PBB P2 terutang, dihitung dengan cara mengalikan tarif dengan dasar pengenaan pajak setelah dikurangi Nilai Jual Objek Pajak Tidak Kena Pajak. Contoh : PBB P2 = Tarif X (NJOP – NJOP TKP).

Untuk Objek Pajak II tidak diberikan NJOP TKP sebesar Rp. 10.000.000,- karena NJOP TKP telah diberikan

Contoh pemungutan PBB-P2 atas Tol A yang membentang dari daratan yang berada di Kota X hingga daratan yang berada di Kabupaten Y dan melintasi wilayah perairan laut diantara dua kota/kabupaten tersebut, atas bumi dan/atau bangunan Tol A dapat dipungut PBB-P2 oleh Kota X dan Kabupaten Y. Wilayah pemungutan PBB-P2 atas Tol A akan dibagi dua sesuai batas administratif Kota X dan Kabupaten Y dimaksud sebagaimana diatur dalam peraturan perundang-undangan.

NILAI JUAL KENA PAJAK

•40% untuk NJOP <Rp750.000.000

•70 % untuk NJOP Rp750.000.000-Rp1.500.000.000

•100% untuk NJOP Rp1.500.000.000

SAAT TERHUTANGNYA PAJAK

Saat terutang PBB-P2 ditetapkan pada saat terjadinya kepemilikan, penguasaan, dan/atau pemanfaatan Bumi dan/atau Bangunan

WILAYAH PEMUNGUTAN PAJAK

Tempat PBB-P2 yang terutang adalah di wilayah Daerah yang meliputi letak objek PBB-P2. Maksudnya Wilayah Pemungutan PBB-P2 yang terutang merupakan wilayah Kabupaten Tabalong yang meliputi letak objek PBB-P2.

TARIF PAJAK

Tarif pajak sebagaimana dimaksud dalam Pasal 8 Peraturan Daerah Kabupaten Tabalong Nomor 1 Tahun 2024 tentang Pajak Daerah dan Retribusi Daerah berbunyi:

• Tarif PBB-P2 ditetapkan sebesar 0,2%.

• Tarif PBB-P2 atas objek berupa lahan produksi pangan dan ternak ditetapkan sebesar 0,1%.

1. NJOP < X juta maka persentase dasar pengenaan PBBP2 sebesar 60%.

2. NJOP X juta - Y miliar maka persentase dasar pengenaan PBB-P2 sebesar 80%.

3. NJOP > Y miliar maka persentase dasar pengenaan PBBP2 sebesar 100%.

Komentar (0)

Belum ada komentar. Jadilah yang pertama berkomentar!